舆情热点什么意思 本地区相关的热点舆情去哪里查找?详情

本篇文章给大家谈谈本地区相关的热点舆情去哪里查找?,以及舆情热点什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

扫一扫用手机浏览

中泰证券股份有限公司祝嘉琦,崔少煜近期对阳光诺和进行研究并发布了研究报告《仿创结合的CRO一体化平台,自研成果转化带来第二增长曲线》,本报告对阳光诺和给出买入评级,当前股价为56.88元。

阳光诺和(688621)

报告摘要

仿创结合的一体化服务平台,高增订单夯实业绩确定性。1、仿制药开发根基牢固、服务全面:公司深耕仿制药开发领域14年,采取坚持打造“仿创结合”、“全流程一体化”药物研发服务平台战略,协助国内医药企业加速实现进口替代和自主创新,为各类制药企业、医药研发投资企业提供药物研发服务及研发技术成果转化。2、高增订单夯实业绩确定性:公司在手订单饱满,2022年约19.94亿元(+27.17%),2022年新签订单11.02亿元(+18.62%),持续快速增长的订单有望驱动公司收入持续增长。

多重政策加持,仿制药CRO有望迎来快速成长期。1、仿制药一致性评价与MAH药品上市许可人制度双重共振,仿制药外包服务有望迎来快速成长期:①随着全球专利药物逐步到期,人口老龄化加速,国内对仿制药需求持续提升,推动仿制药外包服务不断发展;②仿制药一致性评价增加BE需求,仿制药CRO凭借降本增效优势迎来快速增长;③MAH制度推动中小型药企及医药 *** 公司参与仿制药开发领域,推动外包需求提升。2、仿制药存量市场空间广阔:根据已发布的72批参比制剂及剔除已经集采的规格品种后预计仿制药CRO潜在存量市场空间约262亿元;3、仿制药外包服务格局尚未成型,阳光诺和未来发展空间较大。国内仿制药医药外包服务参与者众多、市场较为分散,各家均呈跑马圈地态势。

仿制药、创新药CRO服务多轮驱动,研发技术成果转化有望带来第二增长曲线:1、药学研究服务:基本盘业务,近三年复合增长51.5%,业务全面,技术优势显著;2、临床试验和生物分析服务:业务覆盖临床试验I-IV期、生物等效性评价(BE)等,提供前后端一体化研发服务,近三年复合增长30.3%,随着不可抗力逐步消退,未来有望重回快速增长轨道;3、研发技术成果转化:随着250个仿创项目不断推进,NHKC-1等项目签订技术开发合同,2023年起有望逐步迎来收获。

盈利预测与估值:我们预计公司2023-2025年营业收入分别为9.22亿元、12.29亿元、15.77亿元,增速分别为36.27%、33.31%、28.35%;归母净利润分别为2.22亿元、3.04亿元、4.10亿元,增速分别为42.52%、36.78%、34.84%。考虑到公司所处赛道景气持续,公司发展空间较大,订单增速较快,自研转化有望带来第二成长曲线,享受估值溢价,首次覆盖,给予“买入”评级。

风险提示事件:医药行业景气度下降的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、核心技术人员流失的风险

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值高达98.11%,其预测2023年度归属净利润为盈利2.25亿,根据现价换算的预测PE为28.84。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为126.04。根据近五年财报数据,证券之星估值分析工具显示,阳光诺和(688621)行业内竞争力的护城河一般,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4.5星,好价格指标2.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,更高5星)

以上内容由证券之星根据 *** 息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

本篇文章给大家谈谈本地区相关的热点舆情去哪里查找?,以及舆情热点什么意思对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

华尔街7万亿美元的交易所交易基金正在给大大小小的发行人带来麻烦:他们多达50%的投资产品处于亏损状态。 花旗集团的分析显示...

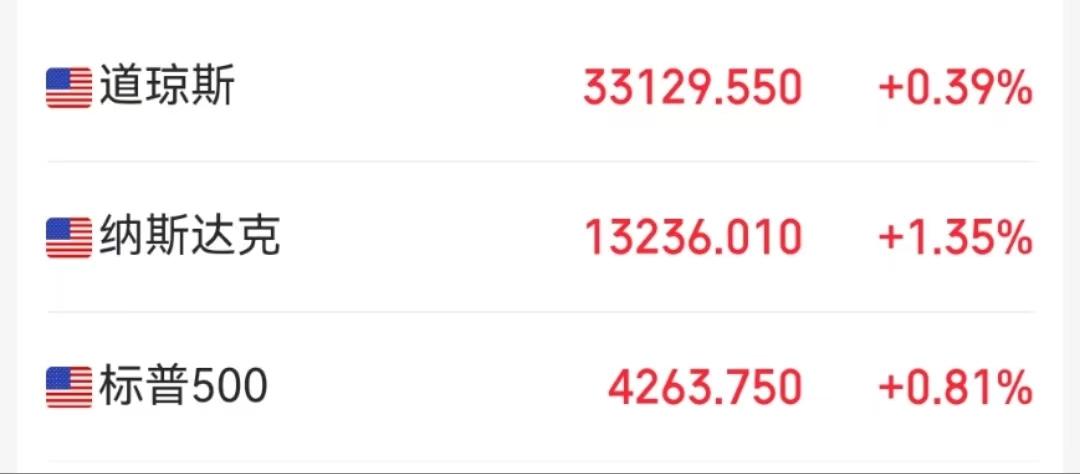

每日经济新闻 北京时间10月5日凌晨,美股三大指数集体收涨,纳指涨1.35%,标普500指数涨0.81%,道指涨0.39%...

本篇文章给大家谈谈我想要一个短小精悍的文娱部长竞选口号?,以及竞选文娱部长工作设想对应的知识点,希望对各位有所帮助,不要忘了收藏本...

来源:财联社 周三(10月4日)公布的最新数据显示,有“小非农”之称的美国民间就业人数增幅断崖式收缩,放缓速度远超市场预期...

工程机械行业在智慧化、绿色化和国际化方面取得了新突破。在中国国际工程机械展上,各大品牌均展示了在智慧化方面的研发成果。例如,柳工(...

发表评论