炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

7月25日至今,钢铁ETF(515210)已强势反弹超10%,为何钢铁板块近期持续上涨?其实背后的逻辑主要还是供需的变化。

供应方面,近期市场关于2023年钢铁行业限产消息不断。此前,已有唐山出台关于做好2023年粗钢产量压减工作的通知,要求2023年粗钢产量不超去年;随后云南省发改委出台产量压减工作函。此外,天津、华东部分钢厂已经收到口头通知,要求产量不超2022年。整体上,今年的产量压减还会继续。

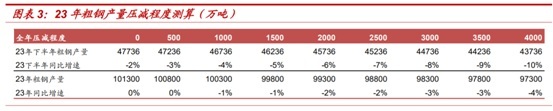

2023年上半年,全国粗钢产量52688万吨,同比上升1.3%。按照全年产量平控计算,下半年粗钢产量需同比下降1.8%(876 万吨)。粗钢产量平控从2021年开始,2021、2022年每年都减产2000万吨以上,如果按照全年减产2000万吨计算,全年供应减少2%,下半年减少6%。我国粗钢产能过剩,目前来看,无论是从双碳角度还是维持行业盈利的角度,坚持产量平控压减的趋势不会变,因此未来钢铁供应会长期受限。

在严禁新增粗钢产能以及限产的背景下,钢铁供给失去弹性。因此一旦需求端出现改善,价格和盈利将显示出更大的增长空间。

需求方面,此次政治局会议强调,下半年要加大宏观政策调控力度,着力扩大内需、适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求。对于钢铁来说,各项扩大内需政策的出台和适时调整优化房地产政策的定调都对市场信心起到了明显的带动作用。

若后续政策尤其是地产政策逐步落实,那么接下来房地产投资及新开工状况,都有望比上半年好转。房屋建设周期一般为 2-3年,而地产用钢 90%以上的需求主要集中在前12个月。根据中泰证券测算,2022年由于新开工面积累计同比减少39%,导致地产对钢材的需求减少34%。

假设伴随着相关政策的出台及落地,2024年地产新开工面积能实现由负转正,那么对应钢材的需求增速会由2022年的-39%大幅改善至2024年的-4%。虽然由于基数效应,2024年地产用钢需求可能还是难以转为正增长,但其对于钢材需求的拖累已经大幅改善,再加上制造业方面用钢需求的改善,预计钢铁2024年需求会实现2%左右增长。整体来看,钢铁的供给过剩幅度会逐步收敛,企业盈利能力将随之改善。

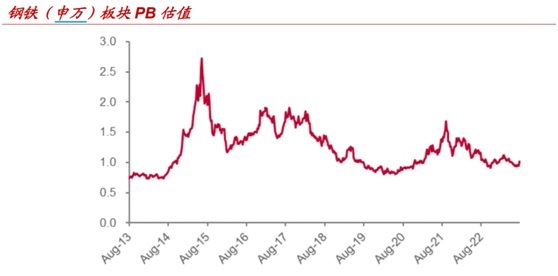

从估值角度来看,钢铁板块估值处在近十年来3%分位,估值下行空间较小,在当前经济修复的市场预期下,底部支撑较强。

综合来看,在粗钢产能受限背景下,钢材需求随着房地产政策优化背景下有望获得上行动力,盈利预期也有望随之改善。此外当前板块估值处于底部位,下行空间有限,投资性价比凸显,目前钢铁行业底部反转动力充足,建议投资者积极关注钢铁ETF(515210)投资机会。

风险提示:以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

发表评论