男子造谣小学现校园暴力被拘 网友:为了流量什么谣言都传播

【泾县一所小学校园暴力事件系谣言,造谣者已被拘留】根据10月11日的报道,泾县一所小学校园暴力事件的消息被证实为谣言。据安徽警...

扫一扫用手机浏览

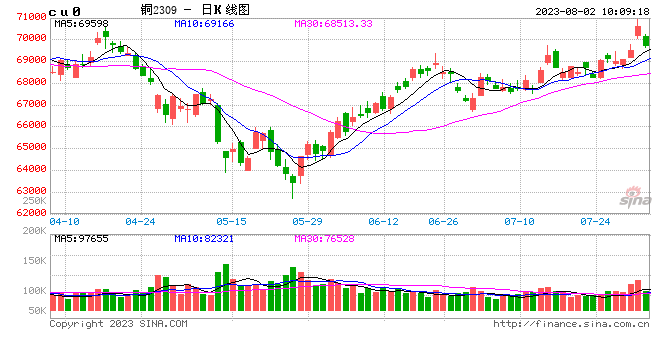

铜:

隔夜LME铜震荡下跌2.26%至8613.6美元/吨;SHFE主力2309合约下跌1.12%至69700元/吨。升贴水方面,7月31日LME0-3上涨5.51美元/吨至贴水31.5美元/吨;昨日国内平水铜下跌65元/吨至90元/吨。库存方面,昨日LME库存增加5825吨至74175吨;SHFE仓单增加326吨至13066吨;BC铜仓单维系在6244吨。宏观方面,昨晚公布的美国7月I *** 制造业指数46.4,为连续九个月萎缩,再次验证高利率环境下美制造业正陷入困境,与此同时市场关注点放在美财政部三季度超大规模发债情况,据统计本轮发债规模仅次于2020年2季度,为历史第二,或给市场带来一定流动性的紧张。基本面方面,7月淡季预期下铜需求环比回落,但国内库存整体来看增库有限,也给了市场一定信心,另外进口窗口持续关闭也影响进口预期,现货偏紧张格局再现,内外或存在一定反套机会。综合来看,铜价快速冲高后,市场抛出利空因素,一是美超额发债,二是经济数据走弱,给了市场信心较大打击,另外LME连续增库也显示外需不佳,结合国内需求情况来看,后期铜价或逐渐转向谨慎。

镍&不锈钢:

隔夜LME镍跌0.31%,沪镍涨0.01%。库存方面,昨日 LME 镍库存减少24吨至37512吨;国内 SHFE 仓单减少36吨至1721吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨1550元/吨至2250元/吨。消息面,据Mysteel调研全国12家样本企业统计,2023年7月国内精炼镍总产量21080吨,环比减少0.47%,同比增加28.64%。不锈钢方面,上周不锈钢社会总库存周环比下降2.3%至100.3万吨,以400系资源消化为主,下游需求还是以白色家电为主,且据产业在线预计9月空调仍将保持一定增速。新能源汽车方面,据乘联会初步推算,7月新能源零售62.0万辆左右,环比下降6.8%,同比增长27.5%,渗透率约35.8%;市场 *** 镍成交偏弱,7月三元前驱体产量环比下降,边际供应大于需求。前期需求疲软,现货升贴水持续下降,叠加低库存给予支撑,镍价突破前高水平,或将在高位震荡,建议谨慎操作。

碳酸锂:

昨日碳酸锂期货主力合约跌0.95% 至22.84 万元/吨,01-02合约月间价差收窄。现货价格方面,电池级碳酸锂平均价下降 3500元/吨至 27.4 万元/吨,工业级碳酸锂平均价下降3500 元/吨至25.9万元/吨,电池级氢氧化锂下降 3000 元/吨至25.6万元/吨,基差收窄至4.56万元/吨。基本面方面,国内供应方面,夏季盐湖产量日产增加,江西开采陆续恢复;进口方面,锂矿7月集中到港,矿端整体供应环比增加;港口锂矿库存出现累库,锂盐厂需求一般。下游材料厂整体需求表现偏淡,7月整体看望情绪浓厚,对于高价碳酸锂接受程度有限,但相对磷酸铁锂需求好于三元,储能订单表现较好。周度库存来看,冶炼厂出现累库,下游逐渐去库,预计采购或将缓慢回暖。月间价差有所收窄,部分资金获利了结,市场快速降温,短期内或仍将盘整,建议谨慎操作。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2311收于2928元/吨,涨幅0.55%,持仓增仓399手至96690手。沪铝震荡偏弱,AL2309收于18545元/吨,跌幅0.22%。持仓减仓1422手至25.11万手。现货方面,氧化铝 *** M综合价格上涨4元/吨至2876元/吨。铝锭现货平水至贴水20元/吨,佛山A00报价18600元/吨,无锡A00贴水40元/吨。下游铝棒加工费河南临沂持稳,新疆包头南昌广东无锡下调40-100元/吨;铝杆1A60下调50元/吨,6/8系加工费上调147元/吨;铝合金ADC12及A380上调150元/吨,A356及ZLD102/104上调200元/吨。近期公布经济数据上来看地产相关仍显疲软,政策端国内继续释放 *** 消费信号,叠加铝锭社库累库不及预期和成本支撑给予铝价一定上行助力。基本面上云南复产节奏顺利推进,四川减产规模低于预期,铝水比例下调,过剩预期逐步落实,这也反映在华南铝锭升水格局和累库压力中。预计氧化铝过剩格局继续改善,维持偏强姿态运行;电解铝弱势累库,待本轮上行驱动消化后转向弱势运行。

锡:

沪锡夜盘主力跌1.25%,报226940元/吨,2309持仓减少4,499手至5.3万手,上期所注册仓单减少32吨至9,060吨。LME锡跌3.43%,报27600美元/吨,库存减少20吨至5,255吨。现货市场,小牌对9月贴水800-200元/吨左右,云字对9月贴水200-升水300元/吨附近,云锡对9月升水300-800元/吨左右。08-09价差-270元/吨,09-10价差-140元/吨,内外比价至8.22。进入上一份公告宣称的停产时间,虽据悉当地多数矿山与选厂已主动选择停产,但仍未见有政策颁布。当前价格在已计入停产时长在大约2-3月的状态下,政策力度将对价格形成剧烈影响。价格上方仍有冶炼厂抛空保值与矿端点价压力,而下方支撑对佤邦禁矿实施强度仍有期待。半导体周期未见拐点但预期极强,现实消费弱势导致库存内外续增。基本面变量极多下,短线交易建议等待政策落地再择方向,空头套保价位建议关注前高压力位择机布局。

锌:

沪锌夜盘主力涨0.45%,报21245元/吨,2309合约持仓增加1,594手至11万手,上期所注册仓单减少49吨至1.84万吨。LME锌跌0.78%,报2555.0美元/吨,库存减少325吨至9.94万吨。上海0#锌今日对2309合约报升水60-70元/吨,对均价贴水20-25元/吨;广东0#锌对沪锌2309合约升水30-40元/吨左右,粤市较沪市贴水40元/吨;天津0#锌对2309合约报升水80-100元/吨附近,津市较沪市升水10元/吨。08-09价差+80元/吨,09-10价差+75元/吨,内外比价至8.32。海外频繁交仓,导致现货升水持续大幅走低,海外过剩确认。虽然8月仍处于消费淡季,但专项债进度确认,2023年新增专项债将于9月底前发行完毕,原则上在10月底前使用完毕。金9银10预期增强,消费筑底预期加强。

硅:

1日工业硅震荡偏强,主力2309收于13745元/吨,日内跌幅0.33%,持仓量减仓5260手至81563手。百川硅参考价13517元/吨,较上个交易日持平。其中#553各地价格区间12600-13450元/吨,#421价格区间14300-14850元/吨。更低交割品#421价格12300元/吨,现货贴水1380元/吨。随着前期新疆大厂停炉,南北硅厂一致挺价,下游在清库获得阶段性进展后增加原料采购意愿,带动市场活跃度提升。8月进入首个交割月,供给将延续高位施压,港口库存多有向交割库转移,部分持货商再起谨慎惜货之心。但需求未出现实质性改善信号,除晶硅展现一定韧性,其他版块仍显疲软。供给结构性调整无法为硅价提供持续性推涨支撑,硅价大涨有限、偏弱整理为主,等待新的上涨信号计入新的平衡考量。

【泾县一所小学校园暴力事件系谣言,造谣者已被拘留】根据10月11日的报道,泾县一所小学校园暴力事件的消息被证实为谣言。据安徽警...

今天给各位分享信璞投资的知识,其中也会对信璞投资归江进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录...

今天给各位分享科勒中国投资有限公司的知识,其中也会对科勒中国投资有限公司的薪资福利进行解释,如果能碰巧解决你现在面临的问题,别忘了...

智通财经APP获悉,石油行业的一位创始成员表示,随着国际巨头将独立的页岩油开采商吞并,这些独立的页岩油开采商很快将成为过去,这...

财联社 北京时间周四凌晨,美联储公布了9月19日-20日联邦公开市场委员会(FOMC)会议纪要。字里行间的分歧、警告,不仅...

发表评论