文章目录

[+]

卓创资讯分析师冯俊萍

【导语】7月江浙沪热卷市价在成本支撑偏强及消息利好带动下跟随全国卷价重心震荡上移,但销区宁波市价跟涨略显乏力,与风向标市场上海地区价差缩一度缩减至平水状态。造成这一结果的原因主要是两地供应端出现不同变化,基本面运行差异对当地市价产生不同驱动,本文将从当地资源构成、市场 *** 及社会库存等多方面展开详细分析,帮助从业者深入了解当地市场真实运行情况。

众所周知,江浙沪市场为国内热卷主要销区市场,当地市场资源流动混杂,50%以上国内资源品牌皆有流入。由于近年热卷产能在南部沿海地区持续扩充,江浙沪地区外来资源逐渐由北方为主转变为南北博弈局面。其中,代表性新增资源则为广西某企业(下文以A企业代替)以及福建某企业(下文以B企业代替)。随着两者资源流入数量逐渐增多,而终端需求发展偏缓,北方资源市场占比逐步缩减。细化来看,在江浙沪地区,A企业与B企业主要流入市场也有所不同,A企业主要投方市场在上海,B企业主要投放市场则是在江浙市场。

而宁波市场作为浙江地区代表性市场,除了为宁钢坐落地之外,当地终端企业坐落众多也是主要原因之一。由于宁钢产出量无法完全满足当地下游需求,因此常年来宁波市场多有外地资源流入,维持供需平衡。2022年随着B企业投产,因当地需求有限,其资源迅速流向周边及江浙市场,并以相对灵活的结算政策迅速在市场占据一席之地。目前,就浙江宁波市场来看,当地B企业资源已占到超20%的比例。

供应端的快速扩充 与上海价差收窄至平水

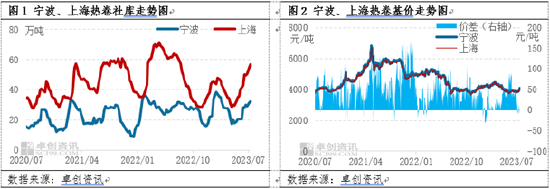

回归正题,按照历史市场运行习惯,由于宁波市场北方资源主要转运自江苏或上海市场,而上海作为江浙沪风向标市场,宁波市场定价通常会参照上海市价加价30-50元/吨,但7月份宁波市场外来资源流入量明显增多,导致两地价差逐渐收窄至平水状态。追溯来看,2022年,B企业资源流入市场,短时间对当地市价产生一波冲击,但与上海市场价格尚波动于正常区间。进入2023年7月份,B企业优化对华东发货政策,允许协议户申请增加实际发货量,在经济运行背景有所好转及原材料价格推升背景下,部分贸易商加大资源采购,导致宁波市场供应端快速扩充。于此同时,下游终端因尚处于需求淡季,无法及时对冲供应端增量,导致当地社库攀升。截至2023年7月27日,宁波市场热轧板卷仓储库存为32.15万吨万吨,环比6月同期增加13.60%,较去年同期增加7.89%。社库累积对市价形成较强下行压力。7月27日,宁钢整卷基价为4070元/吨,上海市场万钢整卷基价为4070元/吨,两者价差缩至平水状态。

预计8月下旬两地价差或逐渐恢复至正常值

因两地价差异常变化,主要受基本面驱动,后期发展方向也可从此入手,起到前瞻性预判作用。

首先,从市场特性来说,上海为江浙沪地区主要集散地市场,采购方以贸易商为主。宁波作为主要销区市场,采购方则以终端下游为主。因此,上海地区市价波动受心态预期更敏感一些,相对基本面敏感度低于宁波市场。大多数情况下在终端需求旺季时间段,宁波-上海价差大概率呈现扩大趋势,需求淡季时则小幅收窄。

其次,从库存消化周期来看,一般产量到库存转换在15天左右时间,以此周期判断,8月上旬市场 *** 将维持充足状态,一定程度作用于累库压力。

综合预测,8月中上旬宁波-上海市价仍将大概率运行于正常价差以下水平,月下旬起或逐渐回归正常。

发表评论