线雕专业知识大全 线雕专业知识具体知识

今天给各位分享线雕专业知识的知识,其中也会对线雕专业知识大全进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!...

扫一扫用手机浏览

文 | 张佳儒

8月7日,曲美家居股价小幅下跌,收盘跌幅1.05%,报价5.67元,总市值33.19亿元。近日,曲美家居股价呈现回调态势,从6月26日的低点4.96元起涨,涨幅超过14%。

拉长时间来看,曲美家居股价跌幅较大,2022年初以来,曲美家居跌幅有60%,2023年以来股价较为平稳,累计跌幅10%。

曲美家居这样的股价表现或许和业绩有关,2022年,曲美家居净利润大幅下滑,此前几年均是高增长。在业绩下滑的背景下,曲美家居抛出定增预案,最新公告显示,定增申请获上交所通过。

进入到2023年,曲美家居预计上半年亏损。有券商认为曲美家居“至暗已过,修复可期”,看多曲美家居后市表现,给予“买入”评级。这是怎么回事?

资料显示,曲美家居主要从事中高档民用家具及配套家居产品的研发、设计、生产和销售业务,为消费者提供全屋家具和家居用品解决方案。

2022年报显示,曲美家居主要收入源于境外,境外收入34.29亿元,而公司主营业务收入合计47.82亿元。曲美家居的境外收入,主要由子公司Ekornes AS贡献。

Ekornes AS是一家全球化的家具制造销售企业,总部位于挪威,主要开发、制造舒适椅、沙发和床垫产品,并通过全球的家具商店、进口商和零售商销售旗下产品。Ekornes AS 公司在全球拥有超过7000家门店,8家工厂。

2018年8月,曲美家居完成对挪威上市公司Ekornes ASA 的要约收购,通过子公司持有Ekornes 90.5%的股份,成为 Ekornes AS 控股股东,2021年7月,公司进一步收购 Ekornes AS 9.5%股权,从而成为 Ekornes AS的完全控股股东。

2022年,为了提高公司资本储备,降低有息负债,曲美家居引入高瓴资本,该投资公司成为Ekornes AS股东,曲美家居持有Ekornes AS降至94.12%。

从业绩来看,曲美家居控股Ekornes AS的2019年,净利润实现扭亏为盈,2020年和2021年,曲美家居净利润持续增长,2021年的1.78亿元较2019年的8215万元实现翻倍。

2022年,曲美家居净利润骤降79%,2023年上半年,公司又预计半年度实现净利润-1.08亿元到-1.60亿元,同比减少186.02%到 227.44%。

对于上半年业绩预亏的原因,曲美家居表示,公司境外有息负债成本大幅提高,对净利润产生负面影响;欧美市场需求下滑,导致公司2023 年Q1境外业务订单减少;受到原材料价格上涨影响,公司毛利率有所下滑,导致盈利能力下降。

在净利润骤降的2022年,曲美家居筹划定增事项。

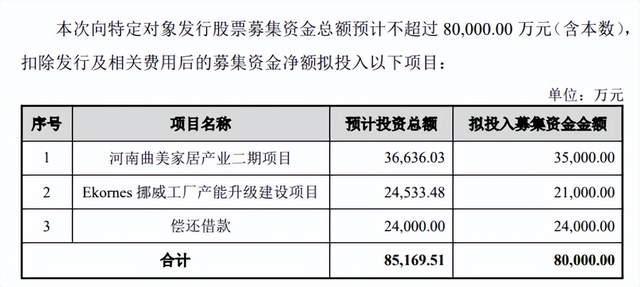

2022年2月24日,曲美家居披露了《2023年度向特定对象发行股票预案》,预计募集的资金不超过8亿元,拟投入到“河南曲美家居产业二期项目”、“Ekornes挪威工厂产能升级建设项目”以及偿还借款。

8月6日,曲美家居公告,上述定增申请获得上交所审核通过。根据规定,上交所审核通过后,定增事项还需要获得 *** 同意注册后才可实施。

曲美家居此前表示,从中长期来看,本次向特定对象发行股票有利于公司扩大业务规模,提升竞争实力,对公司的可持续发展能力和盈利能力起到良好的促进作用。

对于曲美家居未来经营,多家券商发布研报看多。

比如在曲美家居发布半年报预告后,国盛证券分析师表示,“至暗已过,修复可期”,并表示海外Ekornes品牌稀缺&产品力强劲,国内曲美品牌持续焕新,债务结构优化及成本回落带来盈利弹性,维持“买入”评级。

对于曲美家居未来业绩和股价表现,以及定增进展,我们将保持关注。

今天给各位分享线雕专业知识的知识,其中也会对线雕专业知识大全进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!...

今天给各位分享三年级下册语文知识点梳理的知识,其中也会对三年级下册语文知识归纳进行解释,如果能碰巧解决你现在面临的问题,别忘了关注...

本篇文章给大家谈谈自考英语二重点知识汇总,以及自考英语二必背范文10篇对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文...

今天给各位分享初三化学酸和碱知识点归纳的知识,其中也会对初三化学酸与碱知识点进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本...

今天给各位分享高中化学学考知识点总结的知识,其中也会对高中化学学考知识点总结归纳进行解释,如果能碰巧解决你现在面临的问题,别忘了关...

本篇文章给大家谈谈菊花百科知识,以及关于菊花的资料大全对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1、...

发表评论