保险机构开展境外项目投资 保险机构开展境外项目投资应当聘请独立第三方专业机构具体内容

今天给各位分享保险机构开展境外项目投资的知识,其中也会对保险机构开展境外项目投资应当聘请独立第三方专业机构进行解释,如果能碰巧解决...

扫一扫用手机浏览

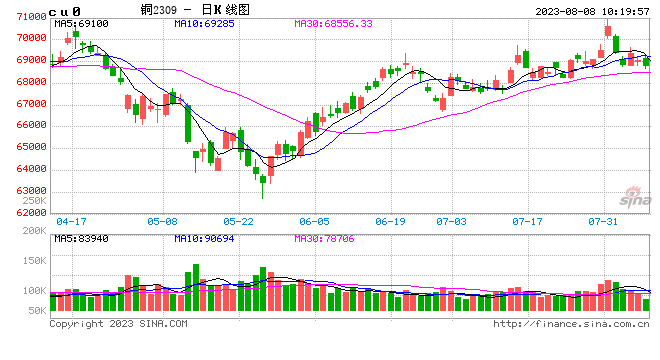

铜:

隔夜LME铜震荡下跌0.61%至8496美元/吨;SHFE主力2309合约下跌0.17%至68830元/吨。升贴水方面,8月7日LME0-3增加0.86美元/吨至贴水48.89美元/吨;昨日国内平水铜下降100元/吨至140元/吨。库存方面,昨日LME库存维持在79325吨;SHFE仓单增加448吨至11159吨;BC铜仓单维系在6244吨。宏观方面,美国7月I *** 制造业指数46.4,为连续九个月萎缩,这也佐证高利率环境下衰退预期并不能完全摆脱,上周五公布的7月非农就业数据虽低于预期,但时薪增长超出预期,也佐证通胀韧性,并暗示美联储仍会维系紧缩政策,但9月加息概率依然不高,另外市场也在聚焦美三季度超额发债情况;国内方面,稳增长依然是主旋律,但股市带动的市场情绪波动较大。基本面方面,企业对宏观改善有一定预期,加之国网订单预期,下游开工情况并未出现连续回落。综合来看,国内政策预期依然是重要的交易影响因素,稳增长基调不变下,也带来对于未来需求上的分歧,由此多空在高位下形成博弈,结合海外并不能完全摆脱衰退担忧,以及高利率环境下衍生出的股市风险,对于高铜价宜谨慎。

镍&不锈钢:

隔夜LME镍跌0.73%,沪镍涨0.94%。库存方面,昨日 LME 镍库存减少66吨至37044吨;国内 SHFE 仓单增加42吨至1812吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水增加100元/吨至2100元/吨。不锈钢近期受到天气影响库存短时小幅累库,增量主要体现在300系及400系资源,下游白色家电表现分化,空调方面仍然亮眼。新能源汽车方面,据乘联会,去年高基数的影响下,今年7月市场增长压力较大,我国新能源车市场7月零售量64.7万辆,同比增长33%,环比下降3%;市场 *** 镍成交偏弱,价格延续下跌,三元前驱体产量环比走弱。前期受到宏观利好,资金扰动,叠加低库存给予支撑,但实际需求一般,价格或将偏弱震荡。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,AO2311收于2884元/吨,涨幅0.14%,持仓增仓1773手至78717手。沪铝震荡偏强,AL2309收于18495元/吨,涨幅0.14%。持仓减仓6136手至23.25万手。现货方面,氧化铝 *** M综合价格上涨3元/吨至2896元/吨。铝锭现货扩至贴水40元/吨,佛山A00报价18490元/吨,对无锡A00平水。下游铝棒加工费包头持稳,新疆河南临沂南昌广东无锡上调10-50元/吨;铝杆1A60持稳,6/8系加工费下调52元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104下调50元/吨。国内政策端持续释放提振经济信号,宏观预期不断回温;从基本面上看,云南复产进程加速,多以铝水为主、铝锭供应压力不及预期,且近期 *** 量偏低使得社库回归去库节奏,叠加氧化铝反弹节奏在成本端给予铝价近期上行支撑。近期多空博弈加重待本轮上涨动力消化后或迎来新一轮整理节奏。

锡:

沪锡夜盘主力涨0.52%,报228260元/吨,2309持仓减少6,372手至4.4万手,上期所注册仓单减少16吨至8,938吨。LME锡涨1.11%,报27845美元/吨,库存增加75吨至5,555吨。现货市场,小牌对9月贴水800-200元/吨左右,云字对9月贴水200-升水300元/吨附近,云锡对9月升水300-800元/吨左右不变。08-09价差-490元/吨,09-10价差-230元/吨,内外比价至8.20。缅甸佤邦停产兑现,但前期消息纷杂来回变换,市场对实际减量仍存疑虑。社会库存虽连续两周去库,但结构走势仍偏弱。从微观数据看,电子需求已经开始有底部企稳的迹象,锡价短期回调空间有限。

锌:

沪锌夜盘主力跌0.02%,报20930元/吨,2309合约持仓减少241手至10万手,上期所注册仓单减少1,397吨至1.62万吨。LME锌跌0.58%,报2491.0美元/吨,库存减少3,250吨至9.17万吨。上海0#锌今日对2309合约报升水70-80元/吨,对均价贴水5元/吨;广东0#锌对沪锌2309合约升水30-40元/吨左右,粤市较沪市贴水40元/吨;天津0#锌对2309合约报升水70-140元/吨附近,津市较沪市升水10元/吨。08-09价差+35元/吨,09-10价差+90元/吨,内外比价至8.40。短期供应扰动较小,锌价驱动取决于需求,目前国内需求淡季不淡,预计随着极端天气结束,国内相对应的需求会快速恢复。锌价筑底已基本完成,预期后续以震荡盘整修复为主。

硅:

7日工业硅震荡偏弱,主力2309收于13200元/吨,日内跌幅1.16%,持仓量减仓3923手至46562手。百川硅参考价13502元/吨,较上个交易日下降15元/吨。其中#553各地价格区间12600-13450元/吨,#421价格区间14300-14850元/吨。更低交割品#421价格12300元/吨,现货贴水835元/吨。近期因天气因素干扰,西南供给存在阶段性减量,但丰水期整体产量稳增释放,供给压力仍处高位。交割库增设和仓单增长,助力部分硅厂库库存减压,但港口库存转移仍集中在昆明,其他整体降幅有限,实际下游消费暂无起色,宏观政策对消费 *** 仍需时日向上传导,短期硅价大涨大跌可能性不高,成本下行后或延续弱势震荡整理为主。

碳酸锂:

昨日碳酸锂期货主力合约跌4.31%至21.98万元/吨,月间价差收窄。现货价格方面,电池级碳酸锂平均价下降6000元/吨至25.65万元/吨,工业级碳酸锂平均价下降5000元/吨至24.35万元/吨,电池级氢氧化锂下降5000元/吨至24.1万元/吨,基差收窄至3.67万元/吨。供给方面,澳矿产量整体环比与上季度持平,其他地区如非洲、南美等地有小幅增量。盐湖产量日产增加,江西开采陆续恢复;进口方面,锂矿仍维持高价,进口意愿不强。下游来看,磷酸铁锂表现仍较好,部分企业满产运行,少部分受限电影响,三元材料表现一般。周度库存来看,冶炼厂延续累库至4万吨,下游逐渐去库至1.2万吨,其他库存小幅去库至1.5万吨,预计采购或将缓慢回暖。期现市场交投均表现冷清,短期内或仍将盘整,建议谨慎操作。

今天给各位分享保险机构开展境外项目投资的知识,其中也会对保险机构开展境外项目投资应当聘请独立第三方专业机构进行解释,如果能碰巧解决...

今天给各位分享投资保险公司产品管用吗的知识,其中也会对保险公司投资理财安全吗进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本...

本篇文章给大家谈谈安邦保险旗下酒店投资者,以及安邦保险旗下酒店投资者是谁对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

今天给各位分享银行保险值不值得投资的的知识,其中也会对银行保险有保障吗进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现...

本篇文章给大家谈谈太平洋保险投资审计部,以及太平洋保险公司投资部对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一...

今天给各位分享投资类保险多少钱生孩子的知识,其中也会对投资保险有收益吗进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现...

发表评论