仁度生物(688193.SH)拟授出78.26万股限制性股票 授予价为38元/股

智通财经APP讯,仁度生物(688193.SH)披露2023年限制性股票激励计划(草案),公司拟向激励对象(总计86人)授予78....

扫一扫用手机浏览

作者:东海期货王亦路

1.PTA:成本支撑仍能支撑,但下游开工成后期关键

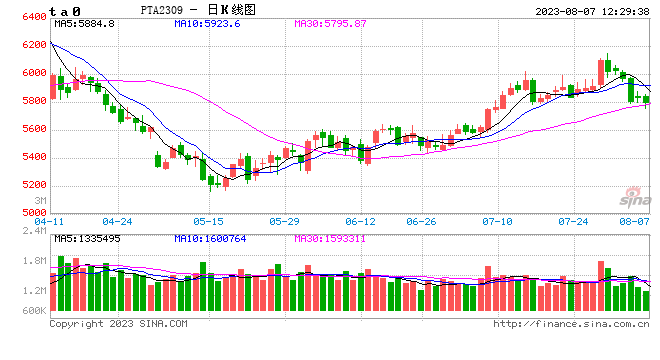

PTA在7月价格持续走高,从成本端到下游都给出了较强的支撑。首先原 *** 情带动下,PTA在7月上旬和其他化工品出现了同涨情况,而在下半月中,化工品种出现分化,PTA仍然能够凭借持续上升的原料以及持续保持高位的下游开工继续上行,目前主力已经在6000突破,继续上突的空间打开。

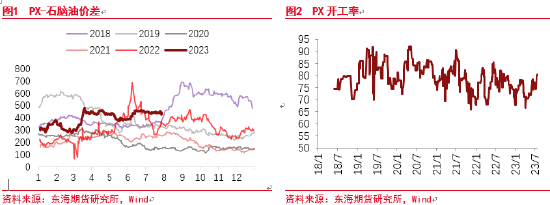

原料方面,我们此前预计7月PX将会继续保持偏紧局面,但是即便如此,之前对当下的强势程度仍然出现了预估的错误。近期汽油尤其是亚太汽油的强势,已经通过新加坡的轻质馏分低库存表现了出来,而在调油逻辑的持续计价下,芳烃整体都表现出了强势,PX外盘已经被顶到1100的位置,而PXN也。但需要注意的是,上周新加坡轻质馏分库存已经出现了累库,并且海外汽油需求也并不如其价格体现出的那么利好,当下的季节性需求可能会在之后出现回落。

近期国内PX开工尚可,但是海外装置检修较多,韩国大山和蔚山等PX装置均出现较长时间的检修,而外盘也被韩国买家的买入力量所持续上顶。保守估计该现象将至少维持到8月下旬,届时PX的强势将开始有所下行。

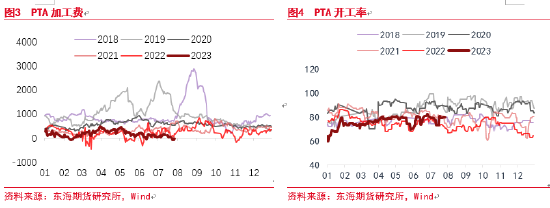

对于一体化装置来说,目前过多集中在上游的效益可以和较低的PTA加工费进行综合,总体是工厂乐见的。但是对于外采原料的装置来说,持续的高额原料成本压力必然较大,所以近期龙头装置也在扩大放货,意图压低短流程装置的开工率扩占市场份额,但是直到现在整体的行业PTA开工率都仍然比较高,归因在于前期下游需求水平比较好,接得住上游的过高供应。

目前PTA加工费已经到了极低的位置,目前已经到了接近亏损的程度。短期多数一体化装置可以进行效益的归总,但是这样的先决条件是下游开工能够持续保持在较高位置,承接PTA的高产量。

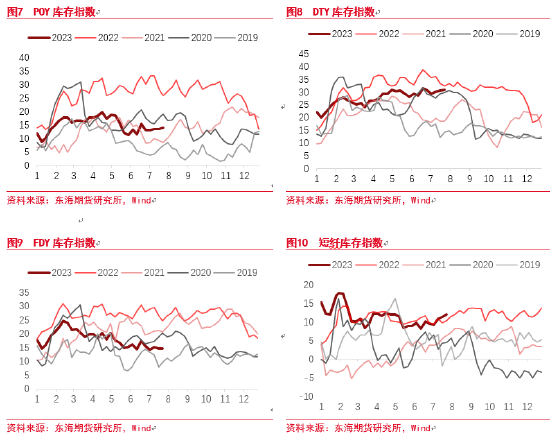

尽管目前聚酯的开工持续保持在92-93%以上的高位,并且下游坯布产销也有所好转,但是后期仍然有两个风险点会对下游开工造成较大的影响。

首先是亚运会导致的下游开工受影响的问题,根据我们此前的调研,杭州萧山附近的聚酯下游工厂可能会在开工上啊厚道30-40%左右的影响量。由此PTA的高产量将必然会受到影响。目前萧山已有长丝装置开始减产,切片装置全部停滞生产,而近期PTA盘面已经开始逐渐计价下游的利空问题。

而另外一点是前期汇率下行带来的高下游出口,可能会在后期被影响。随着国内产需和其他行业的消费在逐渐恢复,汇率近期也逐渐持稳,前期的下游高出口可能会在近期受到影响。

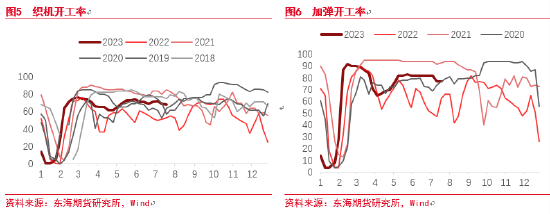

从终端来看,目前开工总体较为稳定,织机开工持续保持在75%左右,加弹的开工已经出现了小幅度的下行。

而从利润方面来看,之前表现最为良好的瓶片近期回落明显,而长丝和短纤的利润也有部分回调但是幅度相对有限,受到近期产销转强以及出口的 *** ,总体下游利润都处在中位偏上水准。但近期影响因素均不太与利润水平挂钩,所以后期下游利润水平对行情可指导意义在短期内相对有限。

从目前的库存来看,下游库存的去化也基本走到了尾声,库存开始累积也将会带给上游较大消化压力,此前基差已经有所走弱,盘面预计将逐渐计价下游需求风险。

综合来看8月,原料仍能维持一定程度强势,但下行风险将逐步累积。而下游的风险则更加直接,限产带来的利空将更加迅速地体现在盘面上。短期原料行情或仍能支撑一阶段价格,但后期PTA价格预计将有较大回落风险。

2.乙二醇:煤化压低价格中枢,但空间已经有限

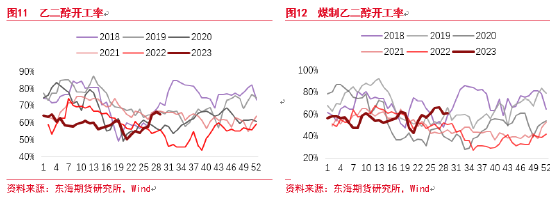

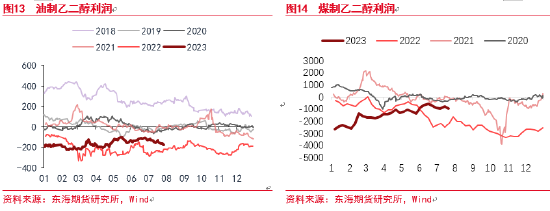

乙二醇在7月回升后基本再度陷入停滞,煤价的短期持稳给乙二醇的盘面带来的支撑基本到头。8月油化整体面临回调压力,同时随着夏季用电高峰的过去,乙二醇可能会跟随出现成本下行的区间震荡。

从开工和利润上来看,前期煤价下行带来的煤制开工走高仍然产生了一些影响,基差近期总体偏弱,产销相比之前也有了弱化的情况。

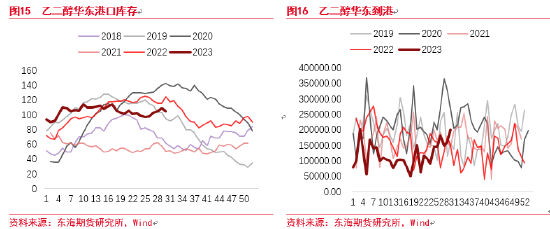

从库存上看,港口库存也有部分累库情况,而内盘的煤制利润总体有所修复后,到港近期也再度有所增加,促成了港口的累库。

后期乙二醇的格局将不会有太大的变化,总体过剩情况仍在继续。下游聚酯面临限产影响下,产销在后期将面临压力,区间震荡的格局不太会改变,预计仍然在3900至4300之间窄幅震荡。

智通财经APP讯,仁度生物(688193.SH)披露2023年限制性股票激励计划(草案),公司拟向激励对象(总计86人)授予78....

最高检印发《2023—2027年检察改革工作规划》。其中提出,完善服务防范化解金融风险工作机制。健全上级检察院对跨区域金融犯罪...

本篇文章给大家谈谈职场沟通力提升的技巧,以及职场沟通训练对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1...

为进一步落实政府采购公平竞争原则,优化营商环境,营造良好的产业生态,财政部会同工业和信息化部研究起草了操作系统政府采购需求标准...

极目新闻记者 成昱勋通讯员 卢志广实习生 肖然8月3日,在第四届全国老年人体育健身大会门球交流活动间隙,来自中央、湖北省及咸宁市的...

发表评论